Lavorare, produrre, insegnare in edifici in legno

Gli edifici residenziali multipiano in legno fanno notizia. Ma anche per lavorare, produrre e insegnare, il legno può essere un’alternativa agli edifici in muratura. Analizziamo il rilievo dell’edilizia in legno.

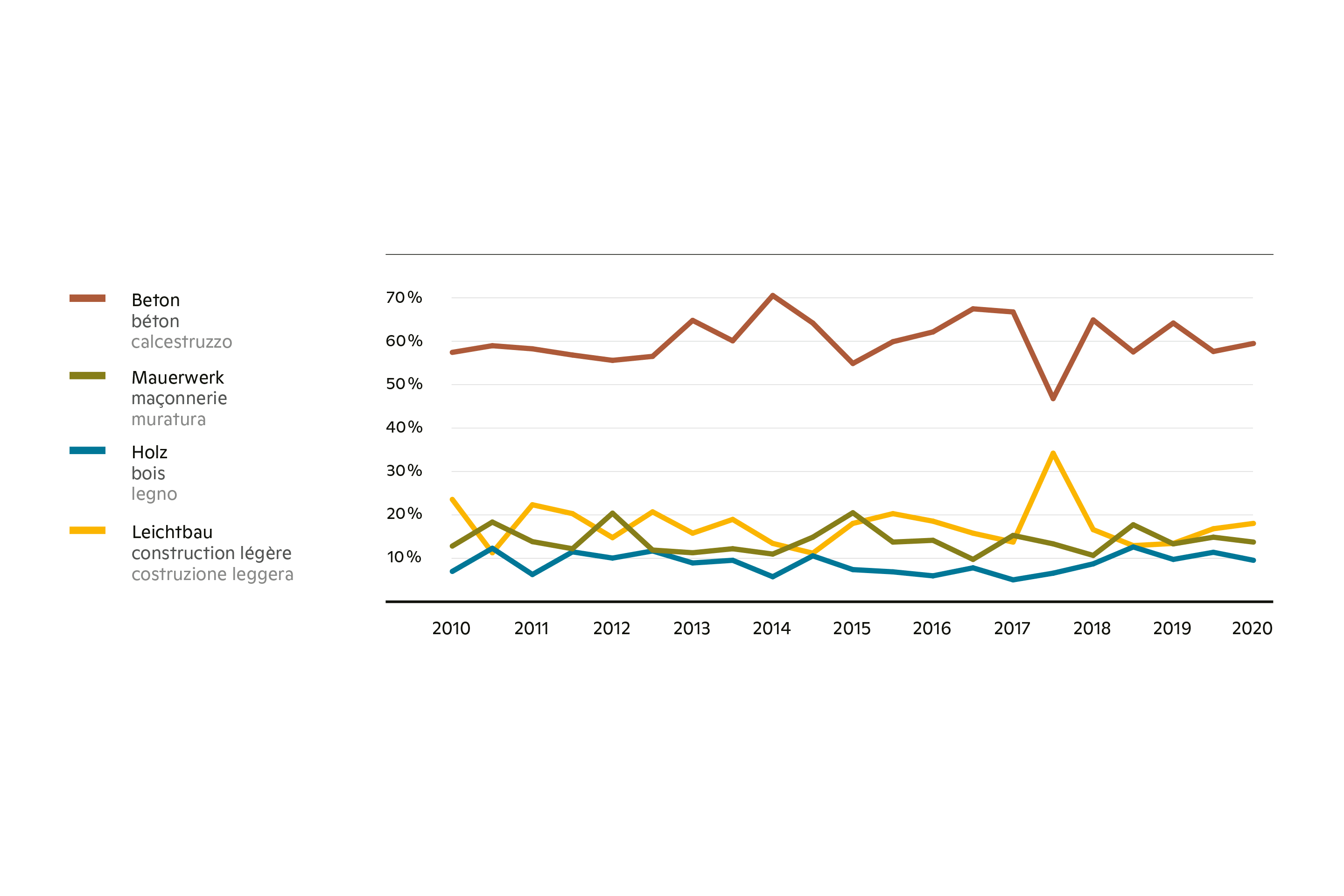

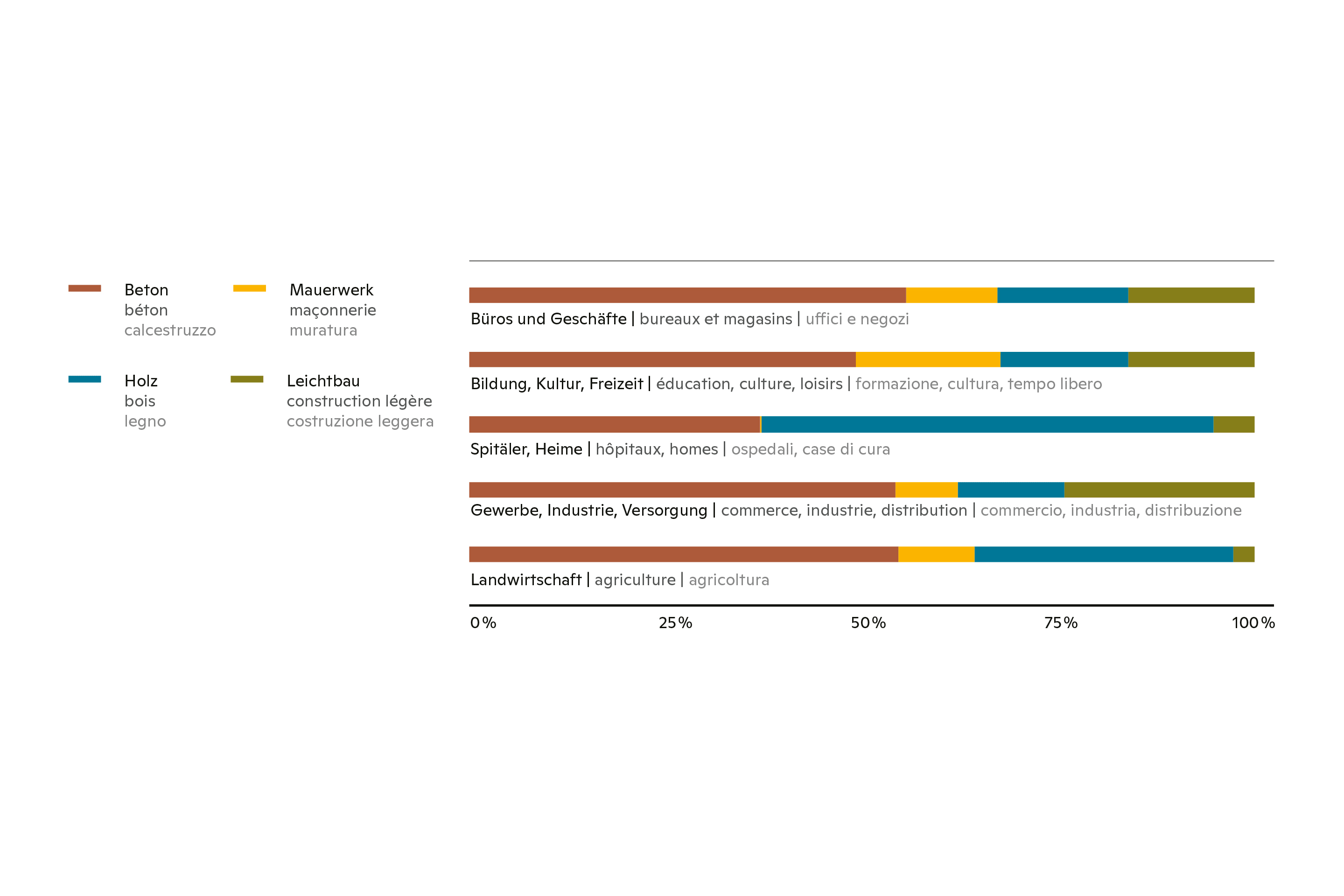

Dal 2010, la quota di mercato delle strutture portanti in legno per le nuove costruzioni non residenziali si è attestata su una media del 9 %. Uno sguardo ai singoli sottomercati mostra tuttavia differenze notevoli. Il comparto agricolo costituisce il 31 % del totale – in parte per ragioni storiche e in parte perché il legno è particolarmente adatto alla costruzione di strutture a grande campata. Segue poi il segmento dell’istruzione e della cultura, con il 13 %: ragioni importanti per scegliere questo materiale per scuole e asili sono la sua modularità, la prefabbricazione e, non da ultimo, il senso di calore. Nel settore culturale, anche le sue proprietà statiche, ideali per sale di grandi dimensioni, contribuiscono a preferire il legno. Inoltre, le nuove possibilità di progettazione permettono di ideare spettacolari soluzioni in legno per landmark di rilevanza nazionale. Terzo è il comparto terziario-commerciale con il 13 %: il legno impiegato in maniera sostenibile può dare un contributo agli obiettivi di sostenibilità aziendale. Per il marketing, il branding e il bilancio di sostenibilità aziendale, un edificio in legno può costituire un valore aggiunto. Inoltre, il clima interno può avere un impatto positivo sul benessere e sulla produttività dei dipendenti.

Facciate, finestre e pavimenti

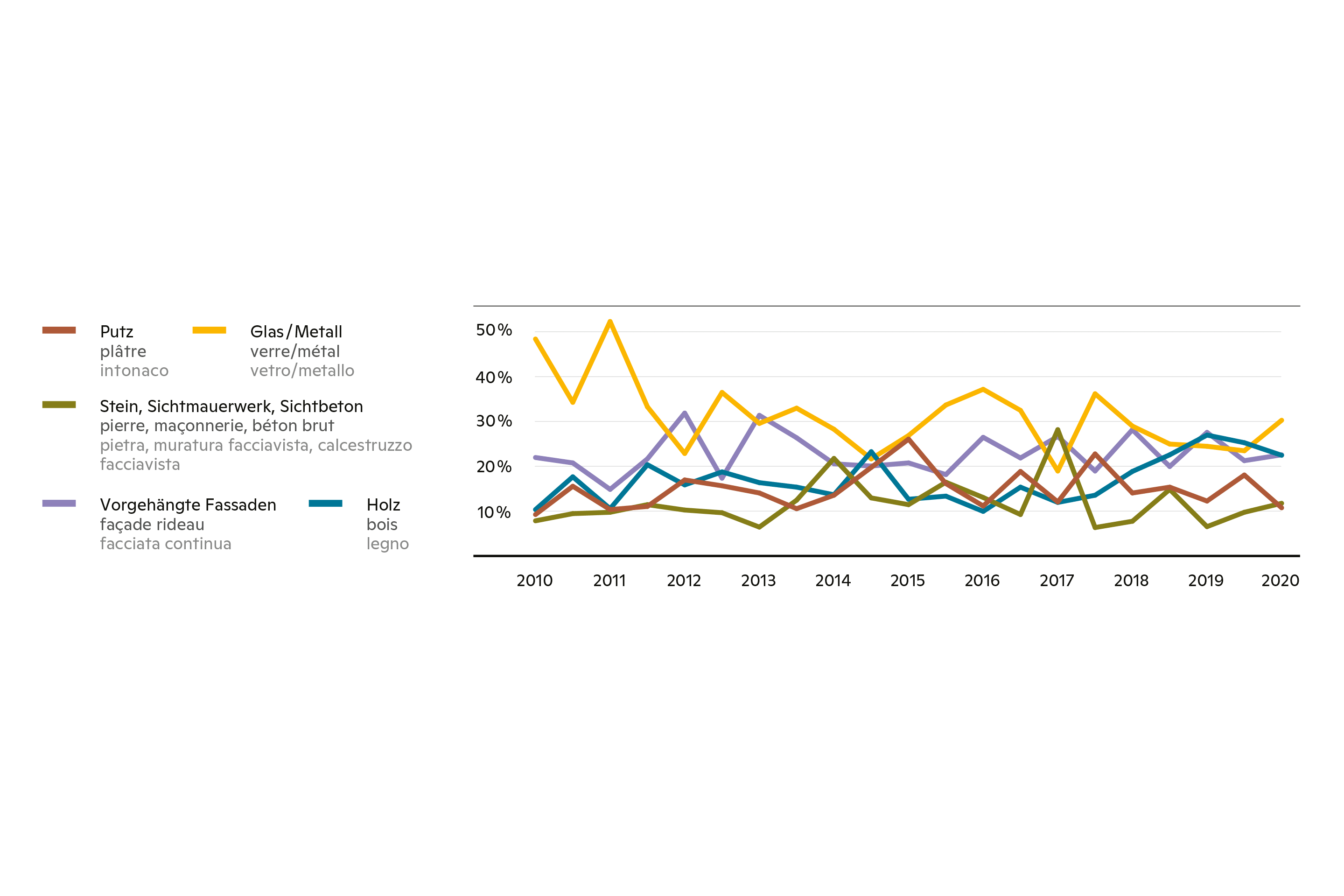

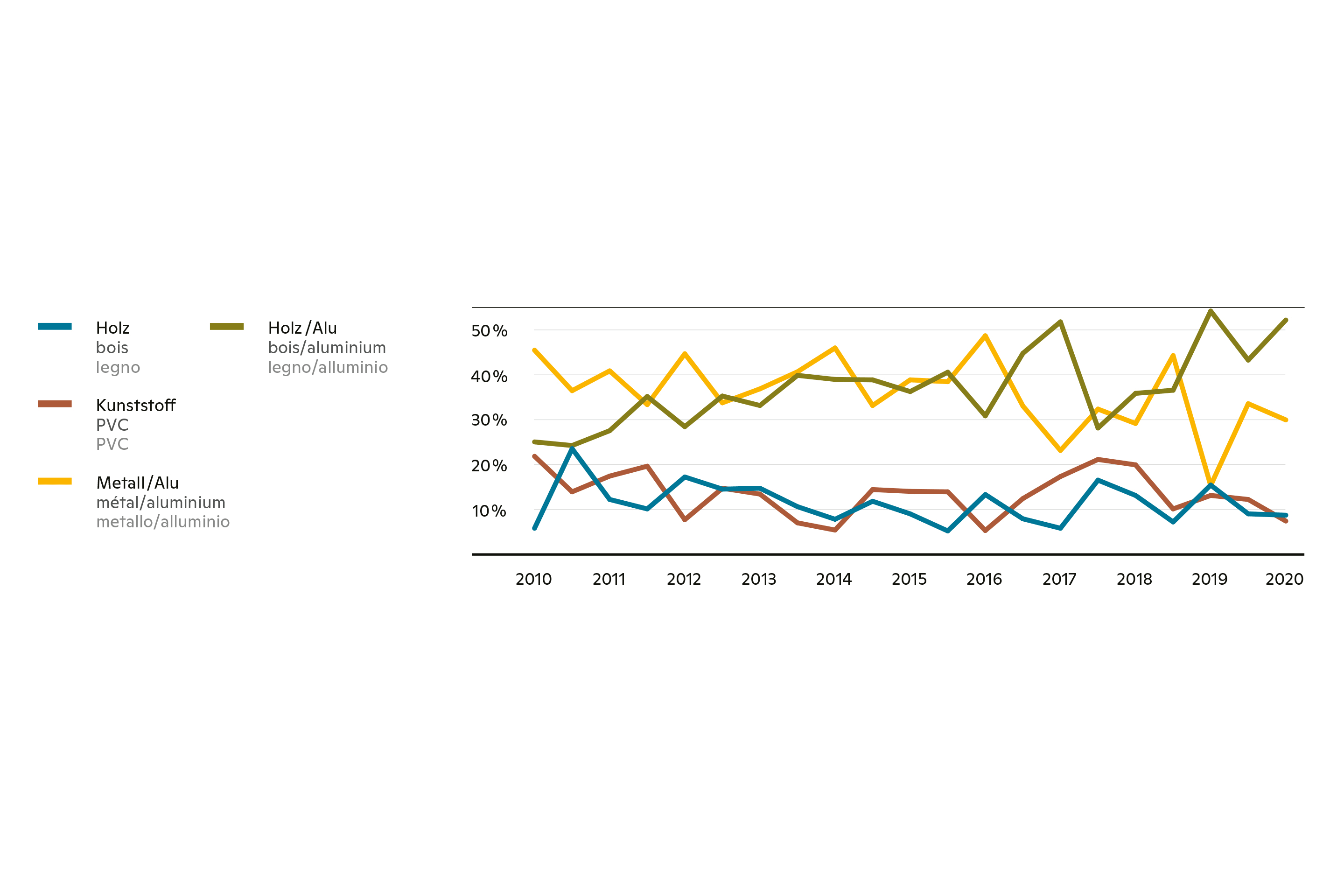

Per le facciate, la quota di mercato del legno nel nuovo non residenziale è in media del 17 %, quasi il doppio di quanto registrato per le strutture portanti. Se ne deduce che spesso si adottano facciate in legno anche per edifici dove la struttura portante è in altro materiale. Di questo sottomercato sorprende soprattutto la crescita degli ultimi due anni: quanto rilevato dall’inizio del 2019 è di poco inferiore al 25 %. In altre parole, un quarto di tutte le facciate delle nuove costruzioni nel settore non residenziale è stato costruito in legno. Per ciò che concerne le finestre, la quota di mercato occupata da quelle in legno nel nuovo non residenziale si mantiene relativamente stabile con una media del 12 % dal 2010. Nello stesso periodo, però, le finestre di legno-alluminio hanno quasi raddoppiato la loro percentuale, superando il 50 % nella seconda metà del 2020. La quota di mercato dei pavimenti in legno, parquet e sughero è sempre di circa il 20 % da 11 anni.

Se confrontiamo i costi di costruzione assoluti dei diversi componenti di un edificio, la rilevanza delle strutture portanti è marcatamente più elevata: gli investimenti per gli elementi strutturali in legno sono circa tre volte più alti di quelli per le facciate in legno e circa 10 volte più alti di quelli per i pavimenti in legno. Per incrementare l’utilizzo del legno nel settore edilizio, bisogna sfruttare il grande potenziale offerto da questo materiale.

Costruire in strutture esistenti

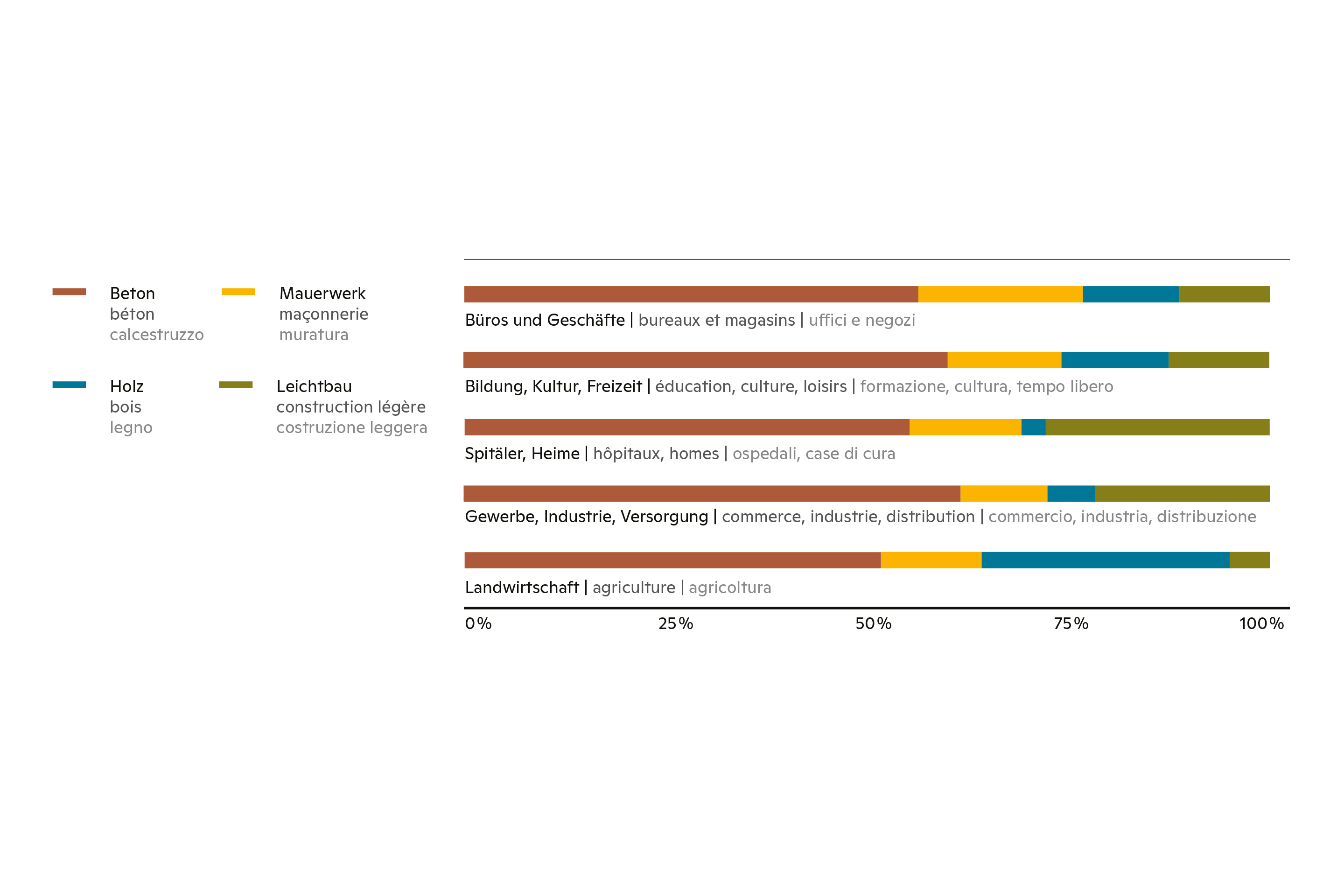

Nel segmento delle ristrutturazioni, che comprende risanamenti, ampliamenti e sopraelevazioni, la quota di mercato delle costruzioni portanti in legno nell’intero segmento non residenziale è di circa il 19 %. Di nuovo la percentuale nel comparto agricolo è alta, seguito da quello scolastico e della cultura, e infine dal comparto terziario-commerciale. Sorprendente è la percentuale del legno nella ristrutturazione delle strutture sanitarie e di cura, pari a un elevato 57 %. Qui, fattori decisivi sono il breve tempo di costruzione e le basse emissioni in loco. Quando si tratta di edifici preesistenti, comunque, in generale gioca a favore del legno anche l’eccellente rapporto tra peso proprio e capacità portante, che consente l’aggiunta di piani senza dover adottare gravosi adeguamenti strutturali per i livelli sottostanti. Questo aspetto acquisirà una rilevanza sempre maggiore: se gli attori dell’edilizia e del settore immobiliare si assumeranno seriamente l’impegno di raggiungere gli ambiziosi obiettivi della Strategia per il clima 2050, in futuro dovranno far leva sulla conservazione delle strutture edilizie esistenti e sulla densificazione.

Vantaggi per gli investitori

Alcuni investitori hanno già preso un chiaro impegno: un’indagine di Wüest Partner ha mostrato che gli investitori istituzionali sono disposti a pagare di più per edifici particolarmente efficienti dal punto di vista energetico. Già oggi, per molti di essi le emissioni di gas a effetto serra in esercizio sono un fattore discriminante, tant’è che l’obiettivo è passare a fonti di energia non fossile per la produzione di calore. Per contro, oggi nell’acquisizione di proprietà esistenti sono meno rilevanti gli aspetti ecologici e i livelli di gas serra emessi durante le fasi di costruzione. Nelle nuove costruzioni questi fattori hanno già la loro importanza, e ne acquisiranno sempre di più. In quanto materiale rinnovabile, il legno offre enormi vantaggi in termini di energia grigia, che è particolarmente importante per la certificazione di sostenibilità degli edifici (La via SIA verso l’efficienza energetica , Minergie ECO, SNBS) e per i siti 2000 watt. Quanto ai fruitori, sono già numerose le aziende che per rispettare i propri obiettivi di sostenibilità affittano solo edifici sostenibili e certificati, e sono anche disposte a pagare di più. Ciò significa che per gli investitori gli edifici in legno sostenibile possono costituire un interessante e stabile rendimento a lungo termine.

Questo articolo è stato pubblicato nel numero speciale «Città in legno: Uffici, centri tecnici, ateliers e altri luoghi di lavoro». Potete trovare altri articoli sul tema del legno nel nostro dossier digitale.