Des bâtiments en bois pour travailler, produire et enseigner

Le bâti résidentiel en bois et en hauteur fait maintenant régulièrement la une. Or, le bois offre aussi une alternative au béton pour travailler, produire et enseigner. Nous en analysons la signification pour ce segment du marché.

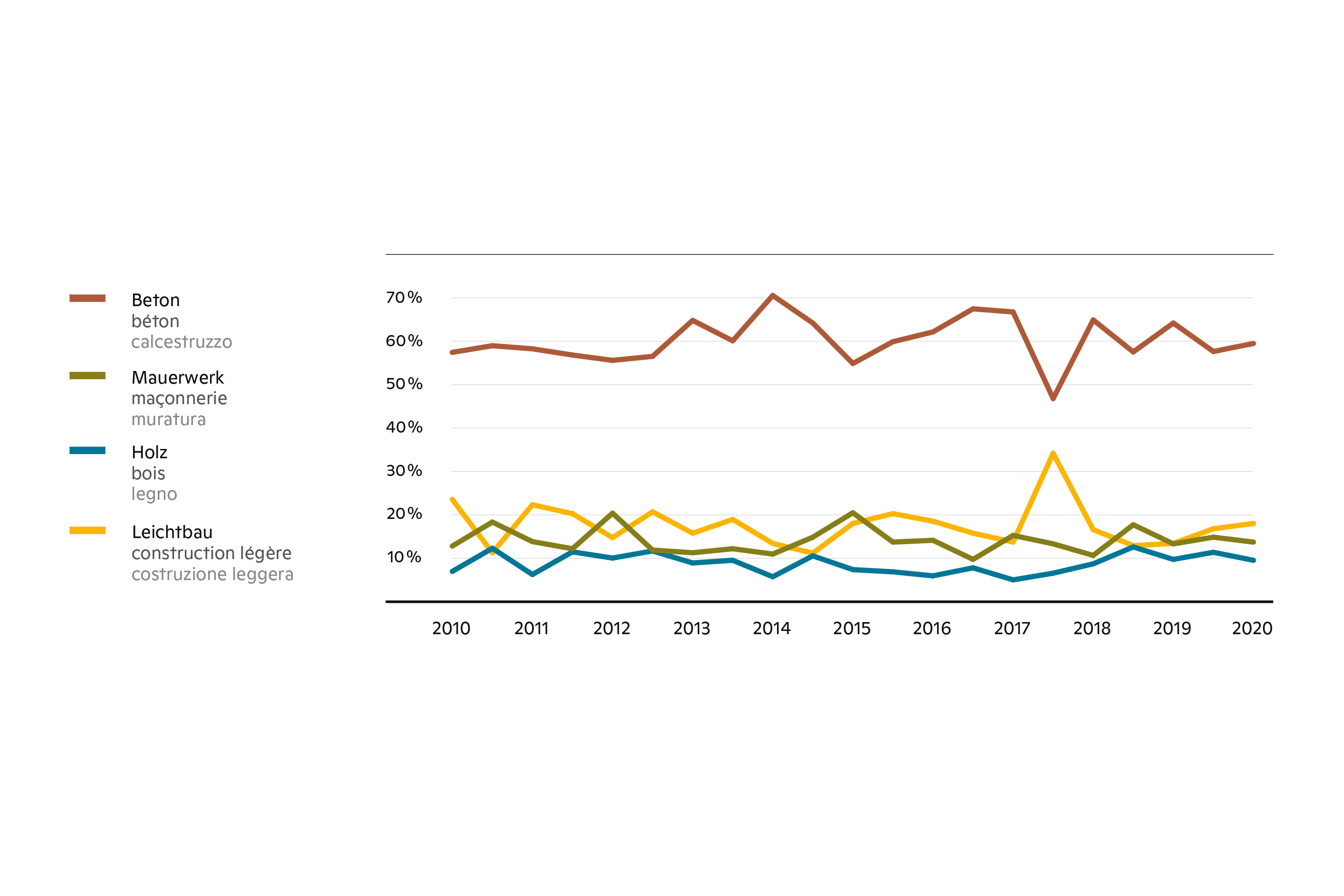

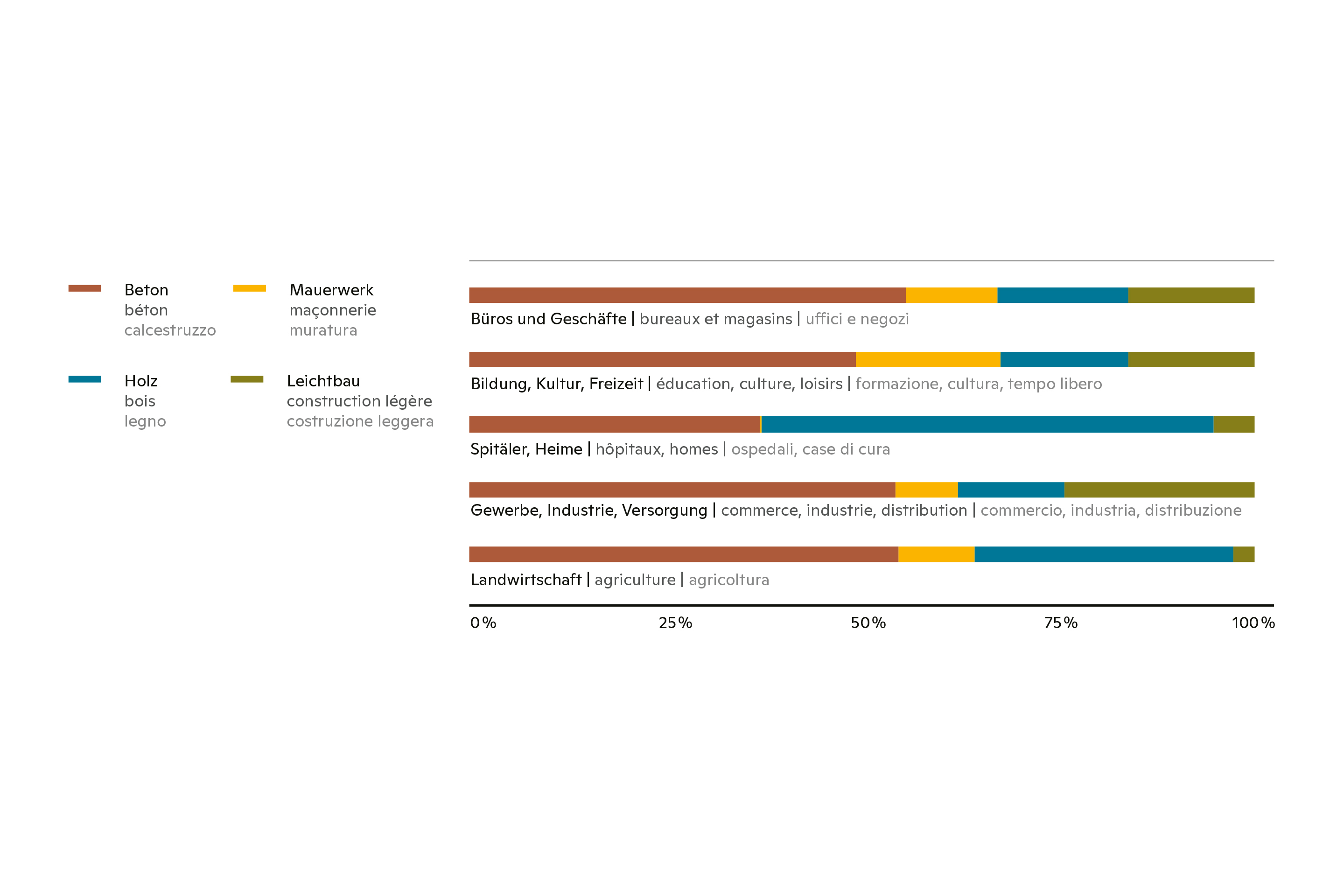

La part de marché des structures porteuses en bois dans le bâti neuf non-résidentiel s’établit en moyenne à 9% depuis 2010, mais les divers segments concernés montrent des différences marquées. Avec 31 %, la part de marché du bâti rural est la plus haute. À la fois pour des raisons historiques et les atouts que présente le bois pour des halles de grande portée. Au deuxième rang, on trouve 13% de constructions en bois dans le segment de la formation et de la culture. Pour les écoles et les équipements destinés à la petite enfance, la modularité, la préfabrication et le climat intérieur agréable offerts par le bois sont des arguments de poids. Dans le domaine culturel, ses caractéristiques statiques, associées à de nouvelles options conceptuelles, sont déterminantes pour des projets de salles à vocation emblématique et suprarégionale. À égalité au troisième rang, on trouve les bureaux et sièges administratifs avec 13% également. Dans ce segment, le bois peut contribuer aux objectifs de durabilité affichés par les firmes locataires ou propriétaires. Tant au niveau du suivi environnemental, que du marketing et de leur image, la construction en bois peut apporter une plus-value aux entreprises. De plus, l’atmosphère interne propre aux bâtiments en bois peut favorablement influencer le bien-être et la productivité du personnel.

Façades, fenêtres et planchers

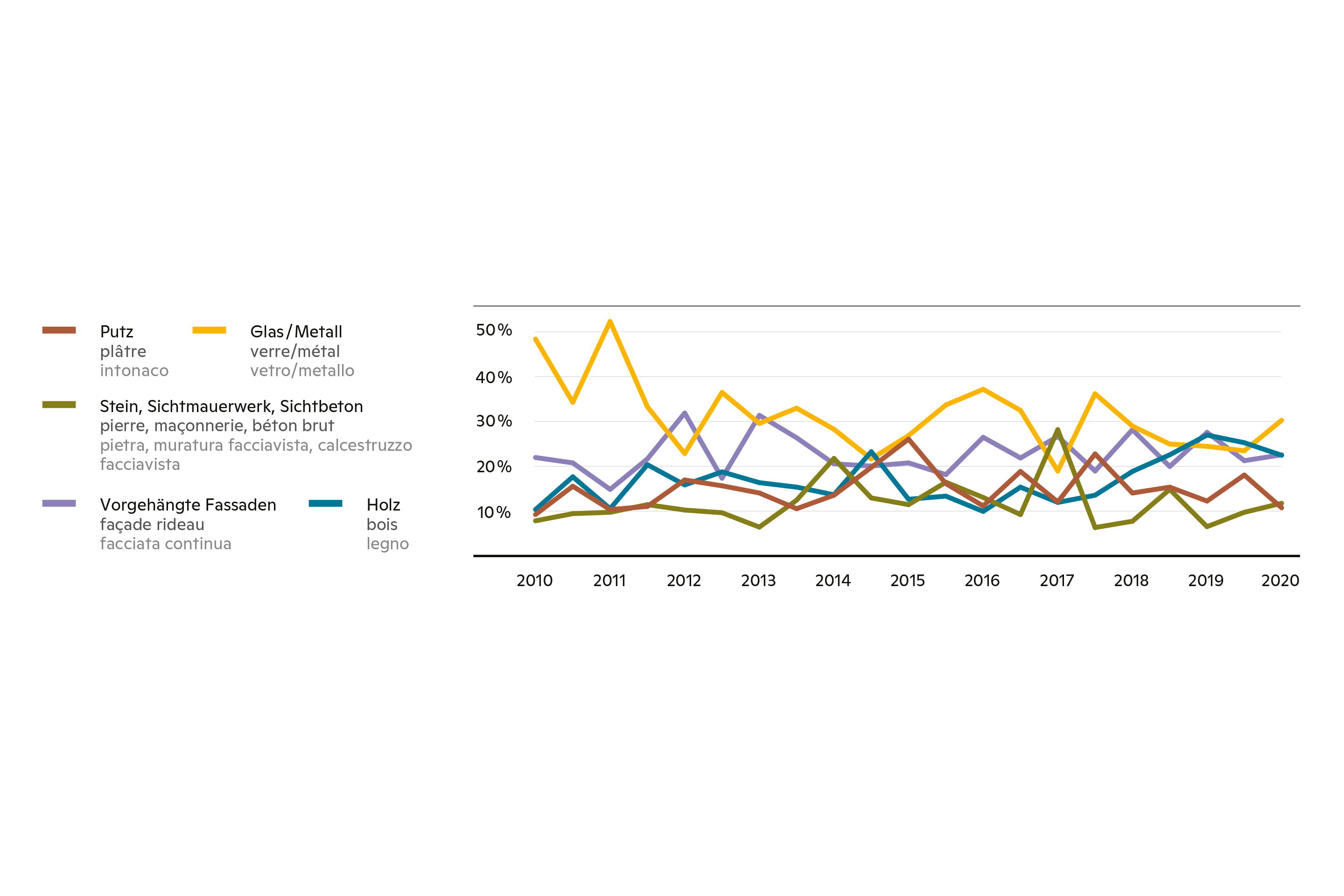

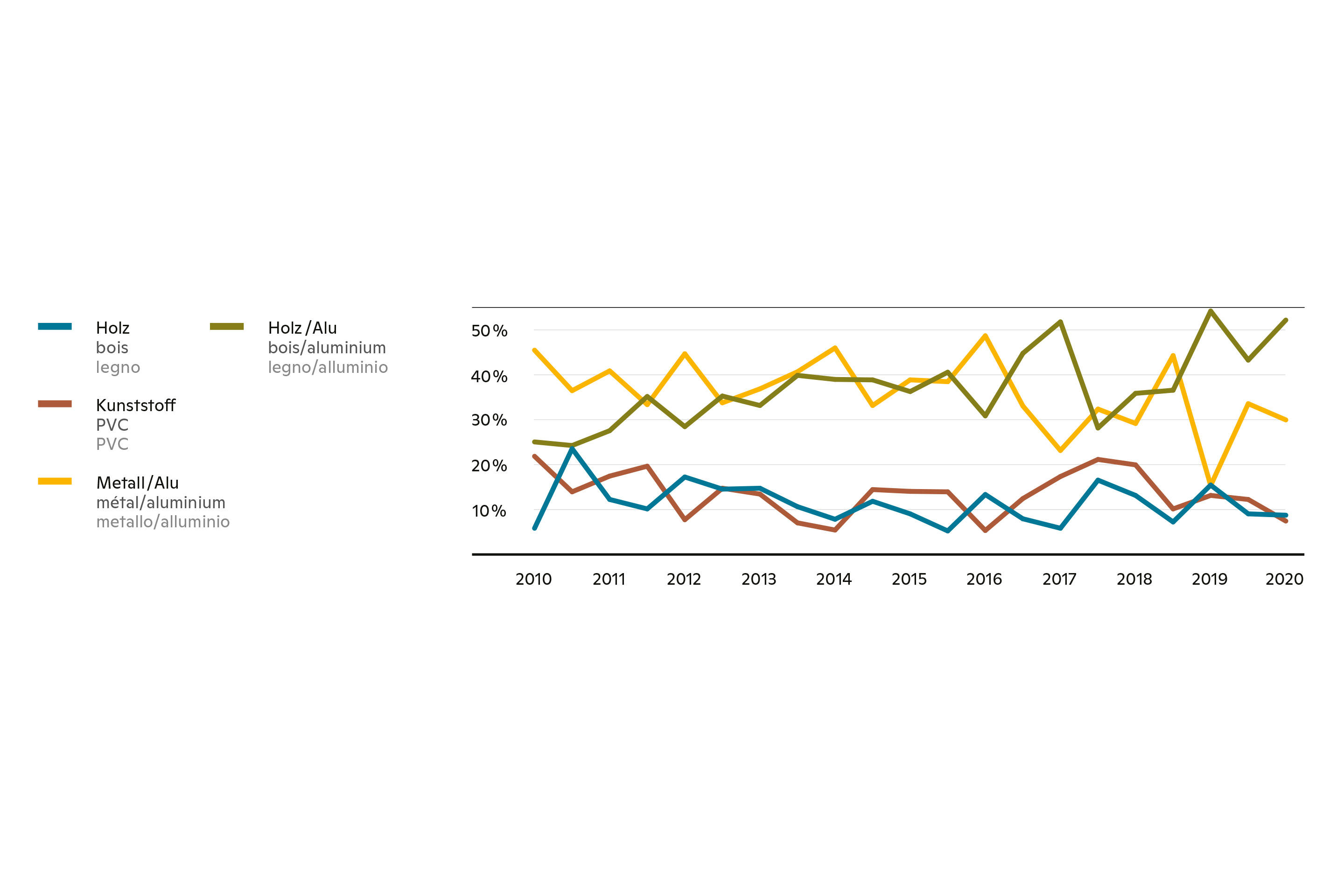

En façade, la part de marché du bois dans le non-résidentiel neuf se situe autour de 17%. Soit près du double de celle des structures porteuses. Des enveloppes bois viennent manifestement souvent compléter des bâtiments dont l’ossature est réalisée dans un autre matériau. En matière de façades, des avancées impressionnantes ont par ailleurs marqué les deux dernières années: depuis début 2019, la part de marché atteint presque 25 %. Dans le non-résidentiel, un quart des façades neuves ont été réalisées en bois. Pour les ouvertures, la part de marché des fenêtres bois est relativement stable depuis 2010, avec quelque 12%. Les cadres bois/aluminium ont par contre quasiment doublé dans le même intervalle, atteignant plus de 50 % au second semestre 2020. Quant aux planchers, les options bois, parquet et liège se sont maintenues à environ 20% durant les onze dernières années.

Le rapport entre les coûts de construction globaux et les divers éléments impliqués souligne l’importance des structures porteuses. Les investissements dans des structures bois sont à peu près trois fois plus élevés que ceux pour des façades et dix fois supérieurs à ceux pour des planchers dans ce matériau. Si l’on veut accroître la part du bois dans la construction, il faut donc clairement commencer par les structures.

Construction dans la substance existante

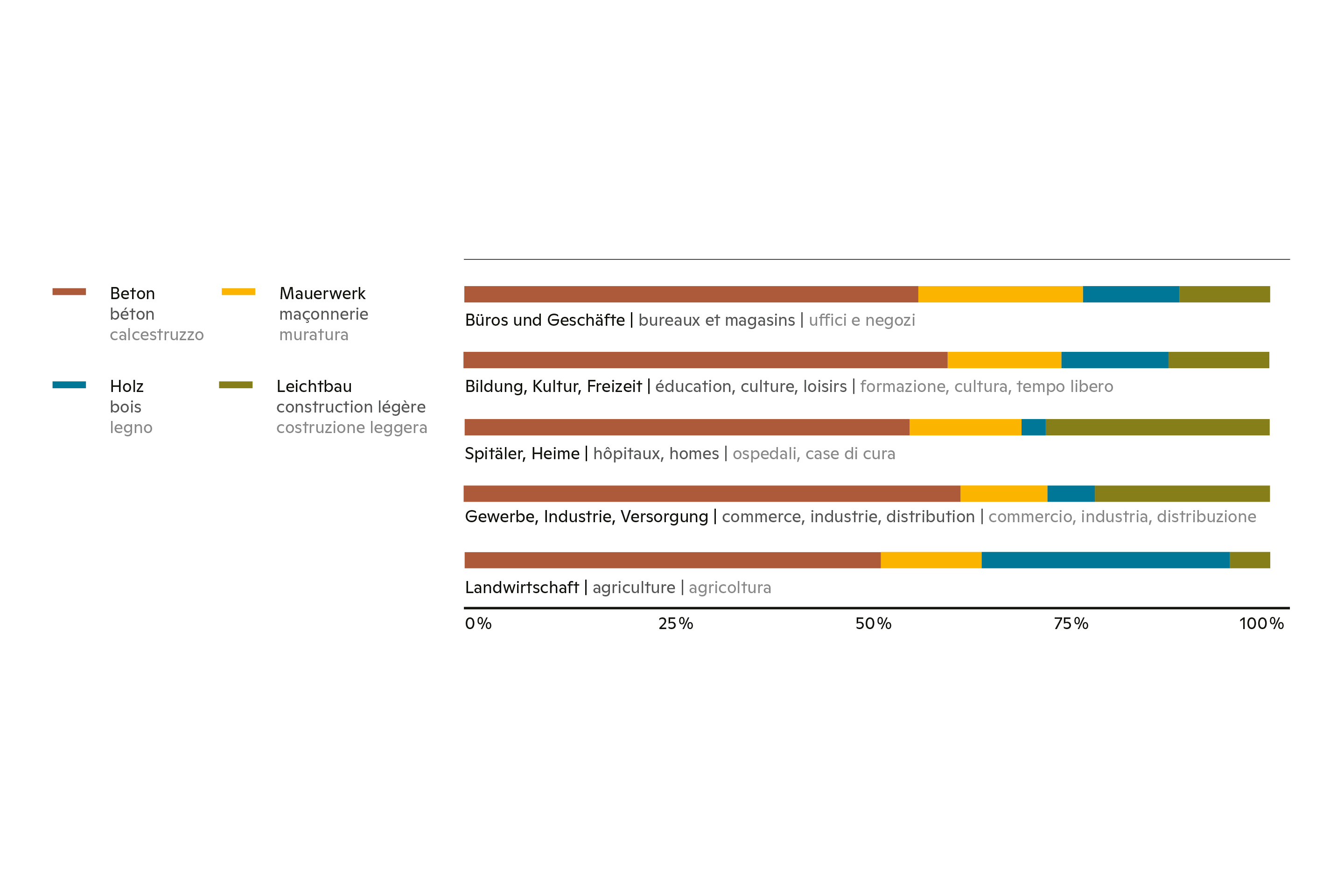

Dans le segment des transformations, qui englobe l’assainissement, les extensions et les surélévations, la part des structures bois dans le non-résidentiel est de 19%. Là encore, le segment rural est élevé, suivi de la formation et de la culture, ainsi que de l’administration et du commerce. La surprise vient des hôpitaux et des homes, où le bois s’arroge actuellement une part très importante de 57 %. Des durées de construction et des émissions de chantier réduites sont des facteurs décisifs; ainsi que le faible poids propre du bois par rapport à sa résistance, qui plaide souvent en sa faveur pour des interventions dans l’existant. Cela permet la surélévation de bâtiments sans grandes mesures statiques aux étages inférieurs. C’est là un aspect qui continuera à prendre de l’importance, car si les acteurs de la construction et de l’immobilier prennent leur responsabilité environnementale au sérieux, ils devront privilégier le maintien de structures en place et la densification de la substance pour répondre aux objectifs climatiques 2050.

Avantages pour les investisseurs

Certains investisseurs s’y sont déjà clairement engagés. Une enquête de Wüest Partner a ainsi montré que des investisseurs institutionnels sont disposés à payer un prix plus élevé pour des bâtiments particulièrement efficients. De même, le rejet de gaz à effet de serre durant l’exploitation est déjà une variable pertinente pour la plupart des investisseurs, dont l’objectif premier est de passer à des agents non-fossiles pour le chauffage. Des aspects relevant de l’écologie des constructions et des gaz à effet de serre liés à la réalisation ne sont cependant pas encore décisifs lors de l’acquisition de bâtiments existants. Mais ils commencent à jouer un rôle pour le neuf et ne feront que gagner en importance. Or, la ressource renouvelable qu’est le bois présente d’énormes avantages au niveau de l’énergie grise, qui est justement déterminante pour la certification de bâtiments (objectifs de performance de la SIA, Minergie-ECO, SNBS), et pour les quartiers à 2000 watts. Du côté des usagers, nombre de sociétés ne louent que des bâtiments particulièrement durables et dûment certifiés pour respecter leur charte environnementale et sont prêtes à y mettre le prix. Pour l’investisseur, des constructions durables en bois peuvent ainsi dégager des rendements intéressants et garantis sur une longue durée.

Cet article a été publié dans le numéro spécial «Ville en bois – Bureaux, ateliers et autres lieux de travail». Vous trouverez d'autres articles sur le thème du bois dans notre e-dossier.