Was hat die Säule 3a mit Äpfeln zu tun?

Die dritte Säule

Mit der Säule 3a verhält es sich ein wenig so wie mit dem Pflanzen eines Apfelbaums: Der Samen braucht vorerst viel Hingabe. Lang lässt die Ernte auf sich warten, die Gartenarbeit steht zuerst im Vordergrund. Doch eines schönen Herbstes zahlt sich der Einsatz aus, und der Baum trägt Früchte.

Häufig entscheidet die Säule 3a über die Lebensqualität im Alter oder – um bei der Analogie zu bleiben – darüber, wie viele Äpfel im Winter genossen werden können. Wer eine dritte Säule aufbaut, sollte also regelmässig prüfen, wie gut sie rentiert. Erstaunlicherweise halten die meisten Sparer am klassischen Zinskonto fest. Dabei fällt der Zinseszinseffekt heute praktisch weg, denn die Zinsen sind nahe null: Die CS zahlte im September nur noch 0,35 %, die ZKB 0,25 %, und bei der UBS waren es noch 0,2 %. Voraussichtlich werden diese Zinsen bis auf Weiteres tief bleiben.

Auf guten Dünger oder Wertschriften setzen

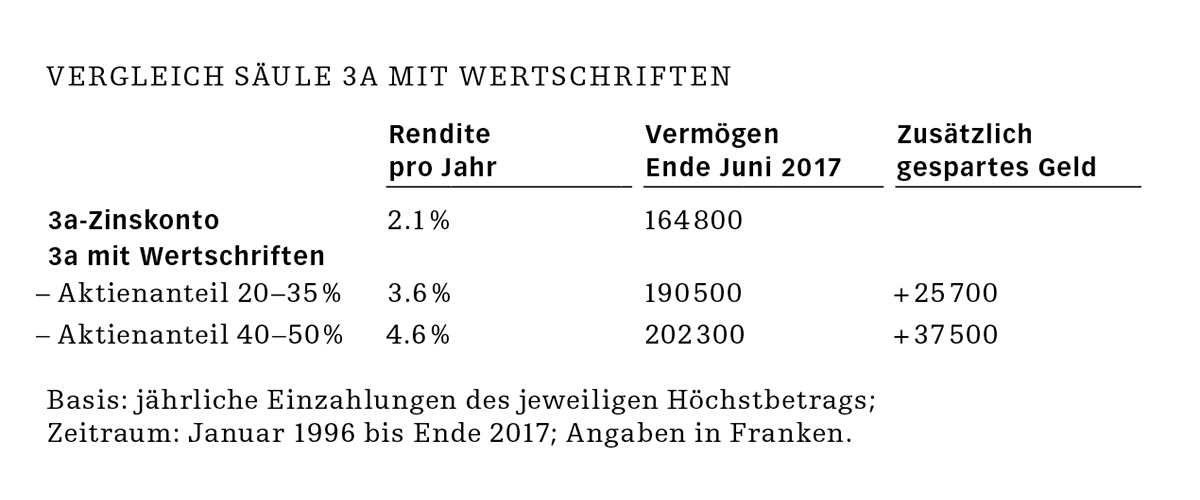

Es bringt also wenig, die Zinsen zu vergleichen und den Anbieter zu wechseln. Auf einen veritablen Ertrag – oder eine gute Ernte – kommt eigentlich nur, wer in Wertschriften investiert. Darum haben viele Banken in den letzten Jahren 3a-Fonds lanciert – einige davon mit einem hohen Aktienanteil. Mit diesen Fonds nimmt man zwar stärkere Wertschwankungen in Kauf, langfristig erzielen sie aber deutlich mehr Rendite als 3a-Konten. Ein Beispiel: Wer in den letzten zwanzig Jahren regelmässig den Maximalbetrag auf ein 3a-Konto eingezahlt hat, verfügt heute über ein Guthaben von 164 800 Fr. Wer sich dagegen für eine Lösung entschieden hat, die das Geld zur Hälfte in Aktien investierte, hat heute 202 300 Fr. Das sind stattliche 37 500 Fr. mehr, die im Alter zur Verfügung stehen.

Gebühren vergleichen

Doch aufgepasst: Auch bei 3a-Fonds lohnt es sich, immer wieder eine Zwischenbilanz zu ziehen. Solche Fonds werden oft aktiv verwaltet. Die Kosten für dieses aktive Fondsmanagement verschlingen jedes Jahr gut und gern 1,3 %. Dazu kommen oft noch Transaktionskosten, Depotgebühren und Ausgabeaufschläge. All diese Kosten schmälern die Rendite.

Deutlich besser fahren Sparer mit einer passiven 3a-Lösung, die in Indexfonds wie ETF investiert. Die Säule 3a beim VZ gehört mit einer Pauschalgebühr von 0,68 % zu den günstigsten Lösungen. Eine solche Säule 3a ist auch für Sparer interessant, die über 50 Jahre alt sind. Bei der Pensionierung können sie die ETF nämlich einfach in ihr privates Wertschriftendepot übertragen. Bei den meisten anderen Anbietern müssen sie die Wertpapiere hingegen verkaufen – auch wenn der Zeitpunkt dafür sehr ungünstig ist, weil beispielsweise die Börsenkurse ausgerechnet dann im Keller sind.

Das sollten Sie wissen:

– Angestellte können bis zu 6768 Fr. einzahlen, Selbstständige ohne Pensionskasse 20 % ihres Jahreslohns, höchstens aber 33 840 Fr.

– Verpasste Einzahlungen können Sie nicht nachholen: Zahlen Sie also jedes Jahr ein, auch wenn der Betrag kleiner ist als das Maximum.

– Ihre Einzahlung muss spätestens am 31.12. bei der Vorsorgestiftung eingehen: Beauftragen Sie Ihre Bank schon Mitte Dezember mit der Überweisung.

– Wählen Sie eine weitere 3a-Lösung, wenn Sie schon 40 000 bis 50 000 Fr. angespart haben. So können Sie mit gestaffelten Bezügen die Steuerprogression brechen – und viel Geld sparen.

– Setzen Sie auf Wertschriften und achten Sie auf die Kosten.

– In der Regel können Sie problemlos von einem 3a-Konto in eine 3a-Lösung mit Wertschriften wechseln.

– Wenn Sie länger erwerbstätig bleiben, dürfen Sie weiterhin in die Säule 3a einzahlen; Männer bis 70, Frauen bis 69.

Wer mehr über diese Säule-3a-Sparmöglichkeit wissen will – auch über den Exklusivrabatt für SIA-Mitglieder von 15 % auf die reguläre Verwaltungsgebühr –, fragt die VZ-Vorsorgespezialisten: siainsurance [at] vzis.ch (siainsurance[at]vzis[dot]ch)