Les data centers, des produits immobiliers rentables

Les data centers ne sont pas que des infrastructures numériques, ce sont aussi des produits immobiliers rentables, dans un marché en pleine croissance, explique Julien Scarpa, directeur associé chez CBRE.

espazium revue: Quelles sont aujourd’hui les tendances du marché immobilier des data centers en Suisse?

Julien Scarpa: Depuis 2010, avec l’explosion du cloud, les données sont de moins en moins stockées sur nos appareils personnels et de plus en plus hébergées par des services cloud privés, hybrides et surtout publics. La demande croissante pour ce type de services entraîne progressivement la désaffectation et la vacance des centres de données d'entreprise et détourne la demande des data center en colocation traditionnels qui consistent uniquement à louer de l'espace rack et des infrastructures.

Pour l’avenir, on sait qu’on aura besoin de stockage, mais les technologies évoluent rapidement, avec un impact immédiat sur le nombre de racks et de m2. Pour stocker 1To de données il y a 20 ans, il fallait un certain nombre de m2; aujourd’hui, il en faut peut-être 10 fois moins.

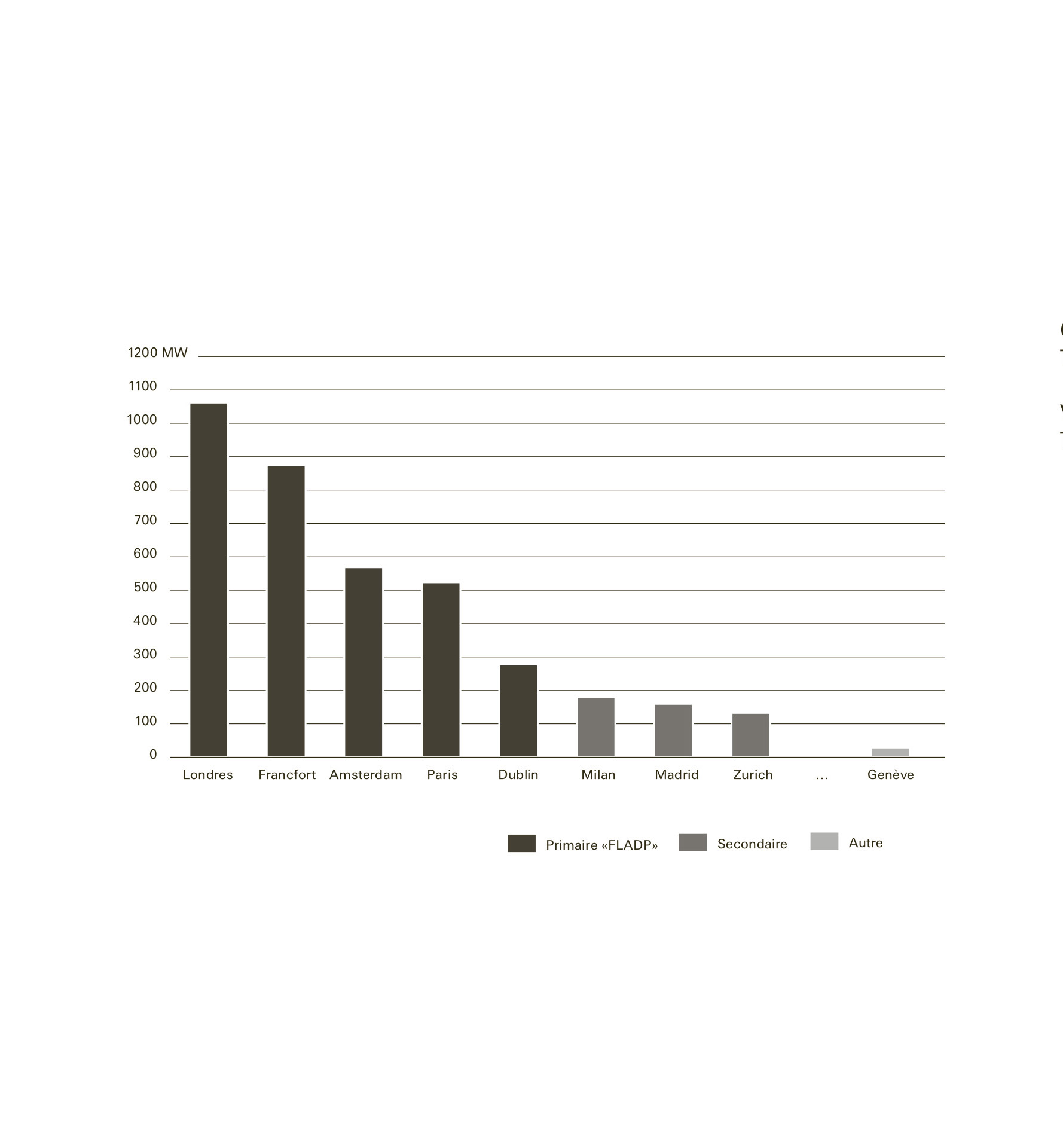

Quels sont les besoins immobiliers des opérateurs du cloud et leurs stratégies d’implantation?

Comme pour tous les produits immobiliers, la localisation est clé, et les critères sont différents selon le type de data center et son usage, mais globalement, il faut être pluggé sur le bon réseau au bon endroit. Les quatre principaux acteurs du marché du cloud – Amazon (AWS), Microsoft (Azur), Google, Oracle – ont ainsi ouvert à Zurich une «région cloud», faisant du canton un hub de data centers. La puissance électrique et la connexion sont disponibles, d’autres centres sont déjà présents pour prendre le relais en cas de shutdown. Les opérateurs recherchent également la proximité des grandes villes car il faut du personnel pour intervenir rapidement en cas de problème. Ils préfèrent aussi des situations de terrains nus de taille conséquente sur lesquels ils construisent ce dont ils ont besoin.

Les «petits» centres prennent différentes formes, selon leur famille: soit de la colocation classique, qui peut s’installer dans des zones d’activité, en construction neuve ou dans l’existant, dans des sous-sols de bâtiments ; soit des data centers appartenant aux entreprises (banques, entreprises internationales), hébergés sur leurs propres sites.

On voit aussi apparaître un marché de la reconversion des «vieux» data centers devenus obsolètes qui, une fois démantelés, libèrent des «boîtes noires» qui peuvent être transformées pour de nouveaux usages.

La demande est forte en Suisse pour de nouvelles implantations, mais y a-t-il encore des terrains disponibles pour construire du neuf?

Très peu, et souvent pas aux meilleurs endroits. Il y a par exemple des terrains disponibles en Romandie, notamment dans le Valais, où des projets de data centers plus ou moins avancés se dessinent. Mais leur localisation loin des grands hubs existants pénalise la demande potentielle. C’est le cas du projet de Saint Triphon (VS) qui jusqu’à présent peine à trouver des opérateurs intéressés.

Est-ce intéressant pour une commune d’accueillir un data center sur son territoire?

La question qui se pose est celle de l’acceptabilité de ces infrastructures par les communes et les habitants. Les principaux freins à l’accueil concernent d’abord l’intégration des bâtiments dans le territoire: des boîtes imposantes, sans fenêtres, sécurisées par des grillages. Les data centers sont souvent comparés à des prisons, ce qui n’est pas valorisant en termes d’image. Les centres génèrent par ailleurs peu d’emploi au regard de leur emprise au sol; moins que la logistique par exemple. Enfin, fiscalement, ils ne rapportent souvent pas grand-chose, l’entreprise imposable (l’opérateur) n’ayant généralement pas son adresse sur la commune.

Mais la plupart du temps, les communes sont peu concernées : les transactions ont lieu entre les propriétaires de terrains et les opérateurs et si le projet est conforme aux règles d’urbanisme de la zone d’activité ou industrielle, il se fera. Les opérateurs achètent les terrains au prix fort car ils ont de grosses capacités financières par rapport à d’autres industriels qui voudraient s’installer dans ces zones. Au jeu de l’offre et de la demande, ils sortent gagnants.

Y a-t-il des règlementations autres que les règles d’urbanisme pour ces objets techniques qui consomment et produisent des quantités considérables d’électricité et de chaleur?

Le data center est classé comme un actif immobilier mais on pourrait presque l’envisager comme une infrastructure puisqu’au-delà des espaces construits, c’est tout ce qui se passe à l’extérieur qui compte: les réseaux, l’approvisionnement en énergie et en eau. Aujourd’hui, les centres sont soumis à l’indice PUE1 qui quantifie l’énergie consommée. En Suisse, les indices des centres les plus récents sont parmi les plus bas au monde.

Que pensez-vous de l’idée d’intégrer des data centers dans la programmation d’un projet urbain mixte, comme ce qui a été fait à Plan-les-Ouates par Infomaniak?

Sur le papier, effectivement, les étoiles semblent alignées : densification, maximisation de l’utilisation du sol, valorisation de la chaleur produite dans le CAD. On peut se demander en revanche quelle sera la demande à l’avenir pour ces «petits» data centers. Ce sont surtout les «gros», portés par des opérateurs internationaux, qui devraient continuer à se développer en Suisse, où ils trouvent une législation favorable, des garanties de sécurité, des points d’ancrage en Europe… La Suisse a su cultiver son image de coffre-fort de la donnée.

Une tribune récente de Amine Hamdani, Managing Director Suisse romande de CBRE, parue sur bilan.ch, titrait: «Investisseurs suisses, préoccupez-vous des data centers». Il y prétend que les centres de données offrent les meilleurs rendements immobiliers en Europe. Est-ce vrai?

Oui, c’est la classe d’actifs qui rapporte le plus du point de vue des rendements, mais aussi celle qui comporte les plus gros risques – logiquement – en lien avec l’évolution rapide des technologies et l’obsolescence des data centers, ce qui explique le peu d’appétit des investisseurs suisses. Le marché des centres de données nécessite un savoir-faire spécifique qui diffère de celui des autres types de biens immobiliers. En Europe et aux États-Unis, des fonds sont spécialisés dans ce domaine; ce n’est pas encore le cas en Suisse mais le marché offre un potentiel de croissance rapide, c’est pourquoi nous encourageons nos clients à investir.

Julien Scarpa est directeur associé chez CBRE, entreprise internationale spécialisée dans le conseil immobilier, basée à Genève, Lausanne, Bâle et Zurich. CBRE a réalisé en 2024 une étude de marché sur les data centers en Suisse disponible en ligne.

Notes

1 L’indice PUE (Power Usage Effectiveness) mesure l’efficacité énergétique d’un data center en comparant la quantité totale d’énergie utilisée par l’installation à celle utilisée par les équipements informatiques. Plus l’indice PUE est élevé, moins la consommation d'énergie d'un data center est efficace.